この記事は

「自分は年金をどれくらいもらえるの?」

「夫婦で年金はどれくらいもらえるの?」

「親は年金をどれくらいもらっているの?」

「年金の金額はどうやって決まるの?」

といった疑問や悩みを解決する記事になっています。

人生100年時代のなかで後半の重要な収入源となる年金!

実際にどれくらいもらえるのか?気になりますよね。

この記事では年金がどれくらいもらえるのか?その計算方法や条件について解説していきます。

年金の種類

一般に年金と呼んでいるものは「公的年金」のことです。

公的年金は国が運営する年金全体をあらわし、

「国民年金」と「厚生年金」の2種類があります。

これは職業や働き方、暮らし方によって分けられており、

国民年金を1階、厚生年金を2階とする「2階建構造」となっています。

公的年金は国民年金、厚生年金とも受け取り条件の違いで3つに分けられます。

fa-check-square-o老齢年金

老後に受け取れるもの。

国民年金は老齢基礎年金、厚生年金は老齢厚生年金と呼ぶ。

fa-check-square-o障害年金

病気やケガなどで障害が生じたとき受け取れるもの。

国民年金は障害基礎年金、厚生年金は障害厚生年金と呼ぶ。

fa-check-square-o遺族年金

死亡した被保険者によって生計を維持されていた遺族が受け取れるもの。

国民年金は遺族基礎年金、厚生年金は遺族厚生年金と呼ぶ。

この記事では老後の生活に重要な「老齢年金」ついてみていきます。

国民年金と厚生年金

fa-envira国民年金

国民年金は日本国内に住んでいる20歳以上~60歳未満のすべての人が加入するもので基礎年金とも呼ばれます。

月々の納付額が決まっていて、納付した月数に応じた金額が「老齢基礎年金」として老後にもらえます。

厚生年金に加入している方(第2号被保険者)、もしくは厚生年金に加入している方によって扶養されている方(第3号被保険者)は

国民年金の保険料を払っていることになるため保険料を直接納めることはありません。

一方、自営業者やフリーランス、農業・漁業の従事者、学生など(第1号被保険者)は保険料を自分で納める必要があります。

保険料は物価や賃金によって変動します。また国民年金の制度が変わることによって保険料が変更することもあります。

ちなみに2021年4月~2022年3月に納付する保険料は月々16,540円です。

fa-envira厚生年金

厚生年金は国民年金に上乗せして支払います。第2号被保険者にあたる会社員や公務員が加入します。

保険料は給与と賞与の金額に保険料率をかけて計算しますが、保険料の半分を事業主が負担するため実際の保険料は給与明細にある保険料の倍の金額になります。

受給金額はいくら

厚生労働省による厚生年金保険・国民年金事業の概況によると

令和2年度の年金受給金額の平均は

国民年金 56,252円/月

厚生年金(国民年金を含む) 144,366円/月

となっています。

毎年多少の差はありながらも

国民年金が約5万円、

厚生年金(国民年金を含む)が約14万円

あたりで推移しています。

国民年金と厚生年金の保険料の算出方法

fa-calculator国民年金(老齢基礎年金)の年金額の計算式

年間受給額=777,800円(2022年度)×納付月数÷480ヵ月(40年分)

つまり20歳から60歳までの40年間保険料をすべて支払っていれば満額で年間777,800円受け取れます。

30年間だと583,350円、20年間だと388,900円となります。

この満額の金額は物価や賃金によって変動します。ちなみに2021年度は780,900円でした。

fa-calculator厚生年金(老齢厚生年金)の年金額の計算式

年間受給額=報酬比例年金額+経過的加算+加給年金額

このなかで金額の中心は報酬比例年金額です。

経過的加算と加給年金額は加算される人と加算されない人がいます。

報酬比例年金額の計算式

A=平均標準報酬月額(≒平均月収)×7.125/1000×2003年3月までの加入期間の月数

B=平均標準報酬額(≒平均月収+賞与)×5.481/1000×2003年4月以降の加入期間の月数

A+B=報酬比例年金額

厚生年金の年金額は少し複雑で、納付月数だけでなく毎月の収入や賞与、加入期間によって計算式が違います。

国民年金とは違って収入が多いほど保険料も高くなりますが、受け取る年金額も多くなります。

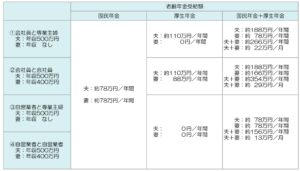

ケース別の受給金額

夫婦の働き方や収入によって年金の受給金額は変わってきます。

以下の表から会社員で夫婦とも厚生年金に加入していたケースがもっとも受給金額が高くなります。

繰り下げ受給と繰り上げ受給

老齢年金は国民年金、厚生年金ともに原則65歳からの受給開始ですが、

60歳~75歳までの間で受給開始時を1ヵ月単位で選択することができます。

※2022年3月までは60歳~70歳までの間

60~64歳から年金を受け取ることを「繰り上げ受給」、

66~75歳から年金を受け取ることを「繰り下げ受給」といいます。

65歳の受給金額を基本に

繰り上げ受給は1ヵ月単位で0.4%か0.5%の減額になります。

2022年4月より減額率が0.5%から0.4%に緩和されました。

繰り下げ受給は1ヵ月単位で0.7%の増額になります。

2022年4月以降に70歳になる人からが75歳まで受給開始を遅らせることができます。

65歳で780,000円/年(65,000円/月)の老齢基礎年金を受け取れる人のとき、

60歳0カ月から受給開始すると減額率0.4%で計算したとき

24%の減額で592,800/年、49,400/月になります。

70歳0ヵ月から受給開始すると

42%の増額で1,107,600円/年、92,300/月、

75歳0ヵ月から受給開始すると

84%の増額で1,435,200円/年、119,600/月となります。

まとめ

老後の生活にとって重要になってくる年金。

どれくらいもらえるのかを早めに把握することで対策することができます。

何歳まで働くのか?

貯金がいくらいるのか?

公的年金以外の私的年金などを検討した方がいいのか?

老後の人生を快適に過ごすためにも早めの準備が大切です。